많은 사람들이 이런 질문을 던집니다.

“내 돈을 은행에 넣어만 놨을 뿐인데, 왜 세금을 내나요?”

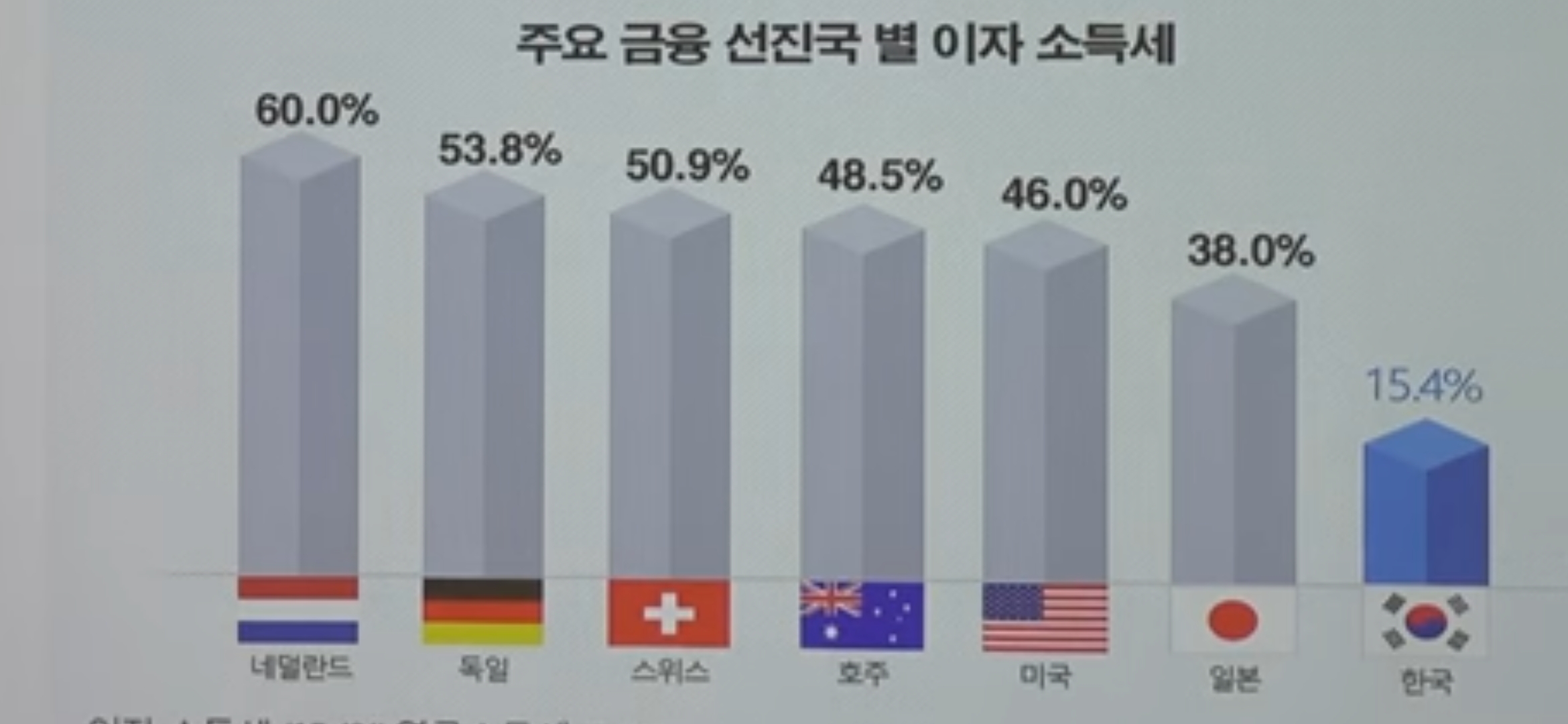

대부분의 사람들은 예금이자나 적금이자를 받을 때 그 이자가 세후 금액이라는 걸 체감하지 못합니다. 심지어 ‘내가 세금을 낸 적이 없다’고 착각하기도 하죠. 하지만 놀랍게도, 은행은 우리가 이자를 받기 전에 자동으로 세금 15.4%를 떼어 국가에 납부하고 있습니다.

📌 이자소득세는 어떻게 계산되나요?

예를 들어 1년 만기 예금에 1,000만 원을 넣고 연 3%의 금리를 받았다고 가정해봅시다.

- 총 이자: 30만 원

- 이자소득세 (15.4%): 46,200원

- 실수령 이자: 253,800원

이자소득세는 **소득세 14% + 지방세 1.4%**로 구성되어 있으며, 무조건 원천징수됩니다.

❗ 생각보다 훨씬 큰 차이

아마도 "그래도 뭐 몇 만 원 차이잖아"라고 생각하실 수 있습니다. 하지만 이 차이가 누적되면 다릅니다.

10년 동안 매년 1,000만 원씩 3% 이자를 받으면 세금으로 총 46만 2천 원 × 10년 = 462,000원이 빠져나갑니다. 이는 커피값이 아닙니다. 이 정도 금액이면 단기 여행비, 자녀 교육비 일부, 또는 작은 보험 납입금이 될 수도 있습니다.

🤔 왜 이렇게 세금을 떼는 걸까요?

우리나라의 세법은 이자나 배당소득처럼 ‘금융소득’을 ‘소득’으로 간주합니다.

이는 근로소득이나 사업소득과 별개로 과세되는 항목입니다. 즉, 돈이 일해서 벌어온 수익도 과세 대상인 셈입니다.

💡 이자소득세를 줄일 수 있는 방법은?

다행히도 이자소득세를 합법적으로 줄일 수 있는 방법들이 존재합니다.

1. 비과세 혜택 상품 이용

- 청년우대형 청약통장

- 서민형 ISA

- 비과세 종합저축 (장애인, 독립유공자 등 조건 해당 시)

이런 상품은 이자소득세 15.4%를 면제받을 수 있어 절세 효과가 큽니다.

2. 연금저축, 개인형IRP 등의 세액공제 활용

- 이자소득 자체는 과세되지만, 세액공제를 통해 종합적인 세금 부담을 줄일 수 있습니다.

📉 단순 저축만으로는 자산이 늘지 않습니다

이자소득세를 인지하지 못한 채 단순히 저축만 한다면, 시간이 지날수록 세금 누적 손실과 **물가 상승(인플레이션)**에 자산이 갉아먹히게 됩니다. 특히 요즘처럼 금리가 낮아지는 시기에는 세금이 더 체감되기 마련입니다.

🔑 금융 문맹이 돈을 갉아먹는다

실제로 2024년 기준, 우리나라의 **금융문맹률은 66%**에 이르렀습니다. 즉, 10명 중 6~7명은 이자소득세나 복리개념조차 제대로 이해하지 못하고 있다는 것입니다.

이처럼 모르고 당하는 세금, 알고 나면 대처할 수 있습니다.

✍️ 마무리하며: 작은 이자에도 세금은 빠져나간다

은행은 안전한 자산보관처이자 심리적인 안식처가 될 수 있습니다. 하지만 이자를 받는 순간, 세금이 빠져나간다는 걸 안다면 이제는 다른 선택지에도 눈을 돌려야 할 때입니다.

정보는 힘입니다.

그리고 지금, 바로 그 정보의 시작에 서 계신 겁니다.

'생활경제 팁 상식' 카테고리의 다른 글

| 대한민국, 왜 이렇게 금융 문맹률이 높을까? (5) | 2025.07.23 |

|---|---|

| 노후준비 종신보험VS연금 선택은? (0) | 2025.07.23 |

| 보험료에 붙는 부가세? (0) | 2025.07.21 |

| 물가 오르면 왜 내 월급이 줄어든 것처럼 느껴질까? (2) | 2025.07.21 |

| 보험은 왜 필요할까요? 경제 위기 속 보험의 역할 (1) | 2025.07.21 |